Habe ich dich mental überfordert, - das tut mir aber leid, vielleicht diskutierst du besser in einem Hausfrauenforum Backrezepte, hey?!

Natürlich, der Zinseszins hat die Exponentialfunktion an Bord und natürlich vermehren sich die Guthaben jedoch verliert das Geld zunehmend an Wert weil ihm nämlich keine exponentielle Wertschöpfung gegenüber steht, es gibt eben keine sich periodisch verdoppelnde Wirtschaftsleistung.

So entstehen Geldblasen die von Zeit zu Zeit das ganze System ruinieren, den letzten Abgang hatten wir 2008/09, 50 Billionen ex und hopp.

Den Nächsten Crash versucht man jetzt mit negativen Zinsen zu entschärfen.

Einer von uns beiden ist definitiv überfordert. Vielleicht finden wir heraus wer.

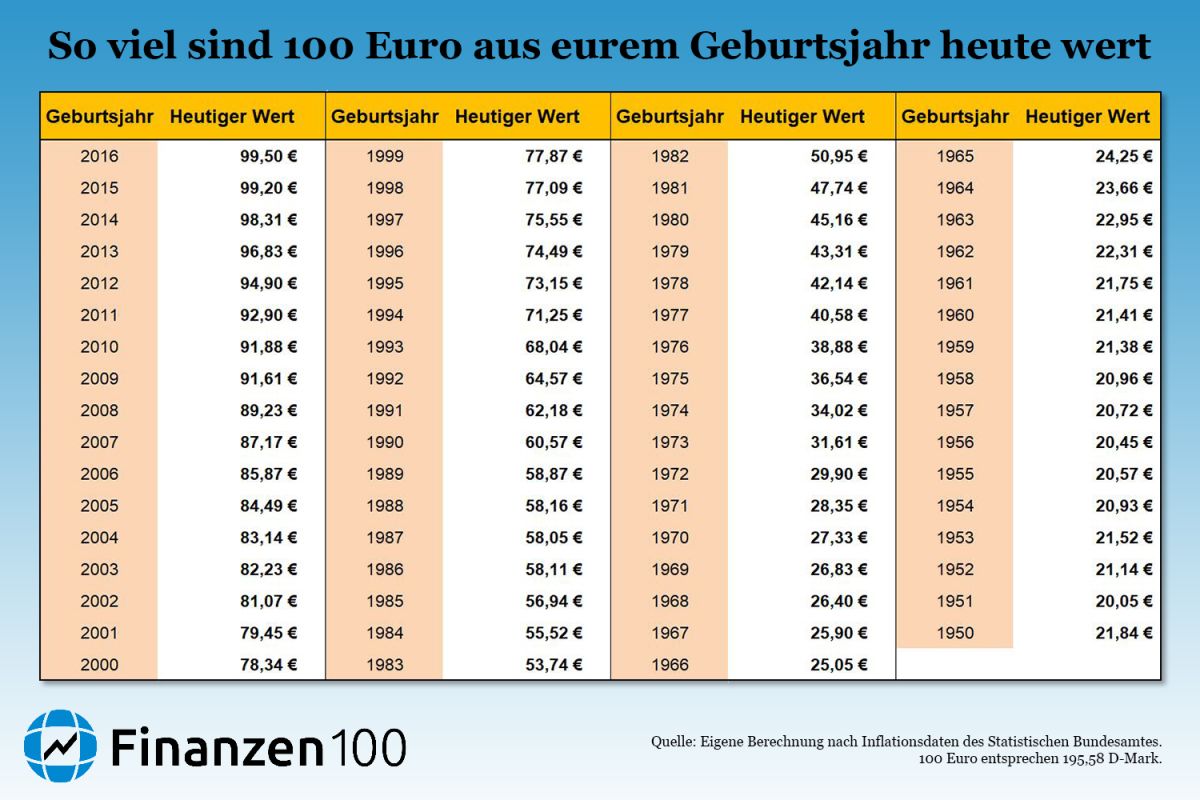

Von 1000,- D-Mark im Jahr 1955, waren im Jahr 2000 noch 263,- D-Mark übrig.

Von 1000,- € aus dem Jahr 2005, waren 2015 noch 850,- € übrig.

Hier ist ein schöner Inflationsrechner:

https://inflationsrechner.list-of.info

Wenn man sich jetzt noch vor Augen hält das die Inflation auch die Guthaben trifft, stehen die Freunde des Zinsgeldes wahrlich in den Scherben ihrer abstrusen Theorien.

Du beklagst Dich also einerseits das das Geld durch den Zinseszinseffekt immer mehr wird, gleichzeitig beklagst Du Dich das man sich für sein Geld immer weniger kaufen kann. Um herauszufinden ob Du Dich zurecht beklagst habe ich mal beide Faktoren zusammengeführt:

Ich habe die Verluste aus Deinem Inflationsrechner und die Zinssätze von Statista (

https://de.statista.com/statistik/d...-zinssatzes-fuer-spareinlagen-in-deutschland/) verwendet und etwas rumgerechnet. Die Zinserträge sind, wie in der Zinseszinsformel vorgesehen, im Folgejahr auf das zu verzinsende Kapital aufsummiert worden. Ich habe jeweils auf die volle Zahl gerundet um das Ganze halbwegs übersichtlich zu halten.

Dabei ist folgendes rausgekommen:

2005: 1000 Euro Startkapital; Zins 2% Inflationsverlust = 17 €

2006: 983 € + 20 € Zins = 1003 € Kaufkraft; Zins 2,1% Inflationsverlust = 16 €

2007: 987 € + 21 € Zins = 1009 € Kaufkraft; Zins 2,3% Inflationsverlust = 22 €

2008: 987 € + 23 € Zins = 1010 € Kaufkraft; Zins 2,5% Inflationsverlust = 24 €

2009: 986 € + 25 € Zins = 1011 € Kaufkraft; Zins 1,8% Inflationsverlust = 3 €

2010: 1011 € + 18 € Zins = 1029 € Kaufkraft; Zins 1,4% Inflationsverlust = 10 €

2011: 1019 € + 14 € Zins = 1033 € Kaufkraft; Zins 1,5% Inflationsverlust = 18 €

2012: 1015 € + 15 € Zins = 1030 € Kaufkraft; Zins 1,3% Inflationsverlust = 18 €

2013: 1012 € + 13 € Zins = 1025 € Kaufkraft; Zins 1% Inflationsverlust = 13 €

2014: 1012 € + 10 € Zins = 1022 € Kaufkraft; Zins 0,8% Inflationsverlust = 9

2015: 1013 € + 8 € Zins = 1021 € Kaufkraft; Endstand

Wenn ich mich nicht verrechnet habe konntest Du Dir für die 1000 Euro die Du 2005 auf Dein Sparbuch gelegt hast im Jahr 2015 Waren und Dienstleistungen im Wert von 1021 Euro kaufen. Das finde ich völlig OK, was denkst Du?

")